拉内需,为何这么难?

作者 | 万连山

数据支持 | 勾股大数据()

2014年,美国前财政部长劳伦斯·萨默斯在接受《朝日新闻》采访时说:

“我认为中国现在就像美国上世纪20年代后期或30年代前期的情况。”

这句话在当时来看,并不合时宜。

但在十年后的今天,再回顾这句话,感受已完全不同。

11月9日,英国《金融时报》称,罗伯特·莱特希泽已被要求重返美国,担任下一届特朗普政府的贸易代表。

莱特希泽,人送外号“贸易沙皇”,也是上一任特朗普政府时代的贸易代表。

其人曾主持全球贸易动荡的时代,推行了包括《美墨加协定》、日韩贸易协议更新等贸易协定谈判和修改关税政策……

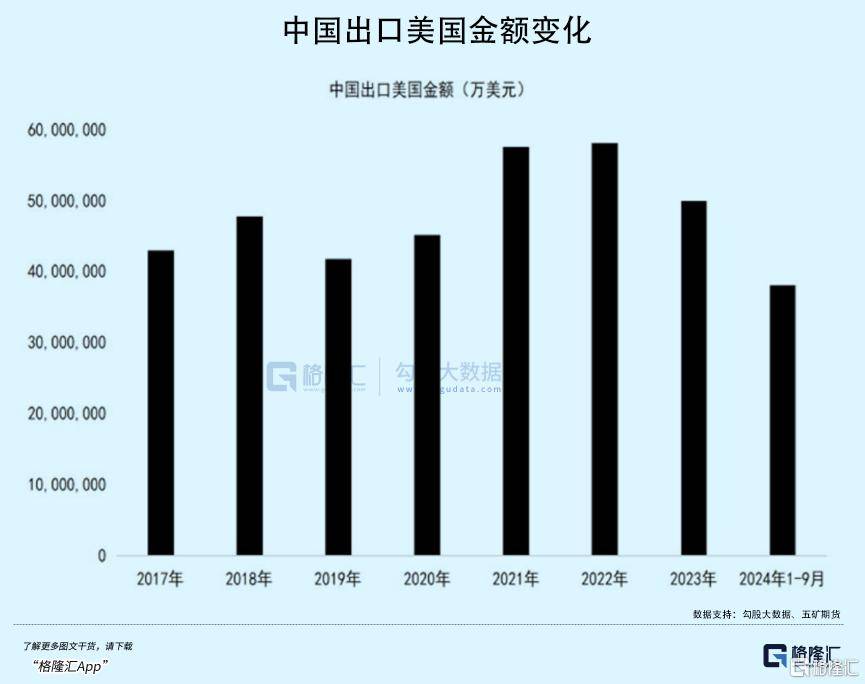

莱特希泽的回归,意味着特朗普正在迅速兑现提高进口关税、尤其是针对中国60%新关税的竞选承诺。

展开全文

除此之外,特朗普团队更多关键任命人选,也正逐步出炉:

政府效率部主管,埃隆·马斯克、维韦克·拉马斯瓦米;

国务卿,马尔科·卢比奥,主张竭力限制华盛顿与北京的贸易活动;

国家安全顾问,迈克·沃尔茨,毫不掩饰地表示中国是“更大威胁”;

国防部长,皮特·海格塞斯,曾被军方认为过于激进;

环保局长,李·泽尔丁,主张退出巴黎协议;

边境事务总管,汤姆·霍曼,主张大规模驱逐非法移民出境;

美国驻联合国大使,伊莉斯·斯特凡尼克,要求UN加强打击哈马斯力度;

商务部,琳达·麦克马洪;国土安全部部长,克里斯蒂·诺姆;白宫法律顾问,威廉·麦金利;白宫幕僚长,苏茜·怀尔斯……

除了新衙门效率部,一眼看去,几乎全是标准的右翼人物,个别甚至可以冠以“极右翼”。

接下来的形势,或许会比8年前更艰难。

我们该如何应对?

01

增量不能停

上周五的发布会,除了化债方面,确实有些不及预期,市场也给出了反应。

目前的情绪,略显悲观。

但希望并没有完全消失。有一点可以明确,为了应对美国政府换届带来的外部变化,接下来一定还会有增量政策。

初次发布会,之所以选择在大选结束后才召开,意图很明显,是为了应对美国政府换届带来的外部变化,

作为应对者,一定是被动的。

所以在确定大方向以后,后续具体怎么做,同样只能跟着大洋对岸的动作,走一步看一步。

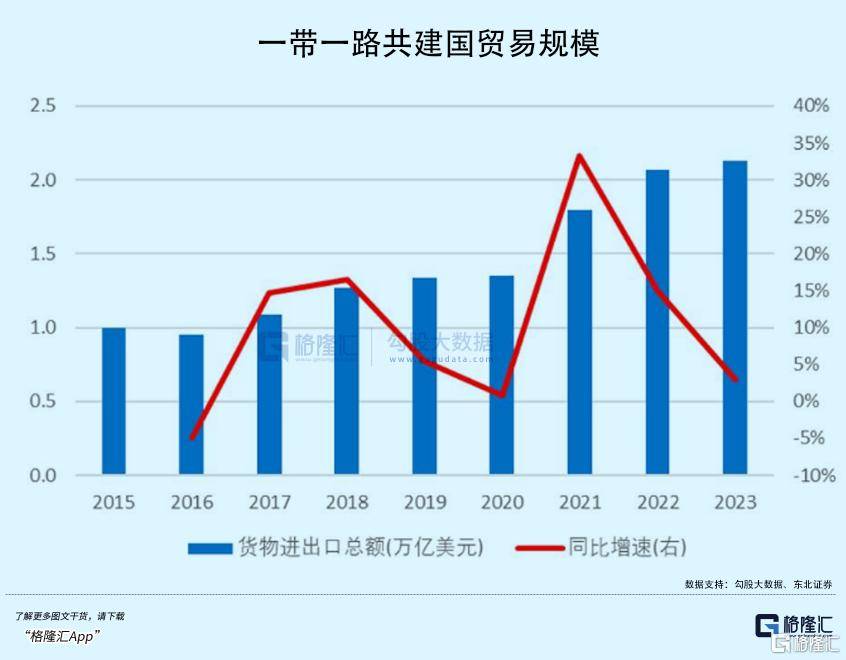

随着特朗普内阁一个又一个鹰派成员出现,外需、出口遭到明确利空,虽然有“一带一路”作为替代,但不可能指望短时间内就抵消失去“最惠国待遇”的影响。

内需的重要性一定会越发凸显,从而倒逼在宏观层面,实施更大规模的财政刺激。

新增6万亿化债之后,接下来的12月中央经济工作会议,还有哪些增量刺激可以预期?

下面是蓝部长的原话:

“一是积极利用可提升的赤字空间。

二是扩大专项债券发行规模,拓宽投向领域,提高用作资本金的比例。

三是继续发行超长期特别国债,支持国家重大战略和重点领域安全能力建设。

四是加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模。

五是加大中央对地方转移支付规模,加强对科技创新、民生等重点领域投入保障力度。”

其中一、四、五,都是直接对民生、消费,以刺激内需为主导的。

首先要明确,只要真金白银砸下去,效果绝对不会让人失望。

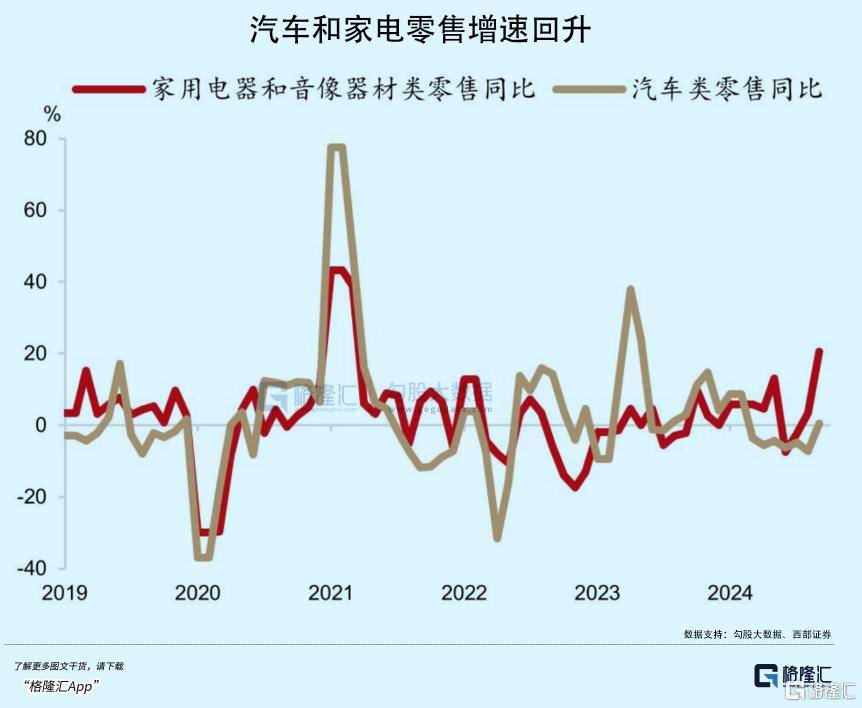

今年7月下旬,发改委联合财政部发布的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》提出,要从今年发行的特别国债中,拿出3000亿用于支持设备更新、消费品以旧换新活动。

“国补”出台后,市场信心立刻就被盘活。

2024年一季度,中国家电市场零售规模1767亿元,同比增长4.3%(同期基数较低);二季度2398亿元,同比下滑8.5%。

而到三季度,全国家电零售额就达到1979亿元,同比增长7.5%。

从8月开始,湖北等省的以旧换新政策陆续落地,大盘同比从7月的-9.2%,到8月的+3.7%,再到9月的+28.6%。

截止到目前,“十一”、“双十一”的数据依旧超出市场预期。

很明显,老百姓不是没有消费欲望,只要真的有补贴、不是喊空话,市场信心和消费数据都是看得见的。

那么,接下来的空间还有多大?

2023和2024年,中国的目标赤字率维持在3%,相比2020年的3.6%的高点,还有不小的距离。

同时,中国政府负债率只有67.5%,远远低于美日欧。

照此看来,12月会议给出数额,完全可以比3000亿更高,即便是达到现在预期的1万亿+直接刺激消费规模,也完全在可承受的范围之内。

覆盖的范围也必然更广。水不能只流向某几个领域,而是要漫延到整个大消费。

至少从目前的预期、未来几年的形势来判断,这一次对内需的拉动,可能是史无前例的。

最终的目的,一定是要做到让所有工薪阶层的老百姓都具备消费能力。

只有海量的金钱流动起来,才有可能推动核心资产价格回升、走出通缩困境,进而弥补外部环境利空带来的缺口,最终实现内循环。

简而言之,放水是一定的。

但要实现目标,真的有想象中那么容易吗?

02

真正的需求

水是一定会放的。

只要落到了实处,无论是发放消费券、还是效仿发达国家直接全民发钱,短期内都能刺激信心回暖。

但长期看,住房、上学、医疗、社保、养老这些问题并没有解决,仍然是治标不治本。

所以很大概率,依然只是刺激得来的短期现象,并不一定是基本面彻底改善的长期结果。

提振内需,已经强调了很多年,但一直没有太大效果。

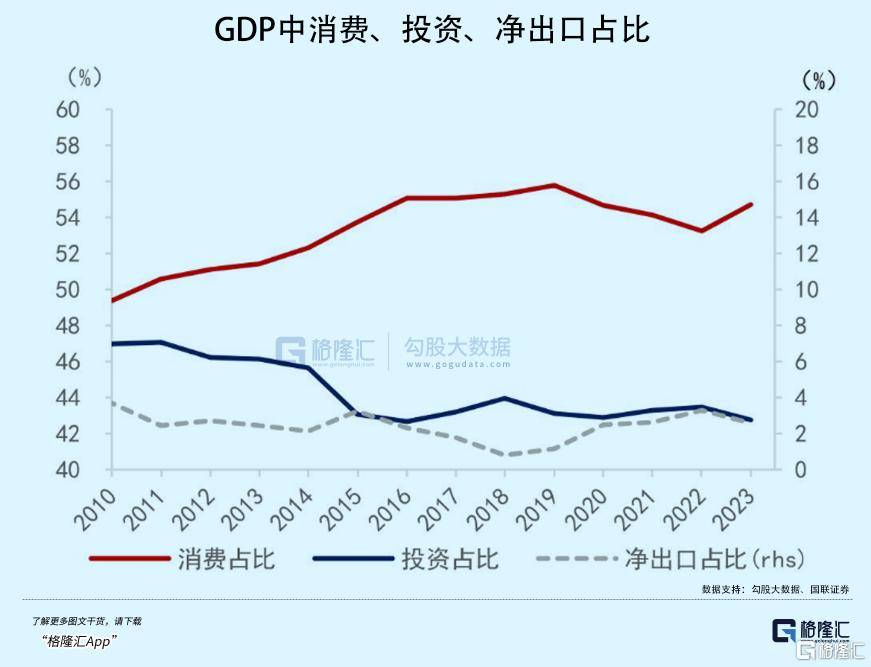

横向比较,中国的最终消费率比世界平均水平(75%)低20%以上,甚至比印度、乃至“低欲望”的日本社会,都有很大差距。

纵向比较,加入WTO后的近20余年,中国的最终消费率从60%以上降至50%左右,整体是向下的。

但GDP中消费的占比,总体却是在走高的。

结合起来看,先不谈内需拉不拉得起来,首要目标更应该是别任其继续下坠。

整体经济水平越来越高,人均GDP也在不断上升,最终消费却越来越差。

背后的缘由,所有人或多或少都心知肚明。

想要长久而有效的改变,就必须要从源头处解决问题。

第一个问题就是之前多次聊过的,由于计划经济的遗留问题,我们的税基多在生产端,特征仍是生产型社会。

生产的商品当然必须要流通才能实现循环,但流通可以向外流通。

这就导致非常依赖出口带动经济。只要外贸能继续强有力输出,就缺乏动力促进向内流通。

而一旦出口不振,内循环又长期被轻视,立刻就会出现产能过剩的现象。

同时,在宝贵的高增长期,大量资本用于扩张,且以所有制为锚定,投向了低效的国企,而没有用于提高全民共享的社会保障机制。

这就导致出现的一个悖论:GDP增速与效益成反比。

今年就是个非常典型的情况,GDP增速大概率能保持在4.5%-5%,但税收却下降了5%……

简而言之,过去的增长,国内消费市场的贡献微弱。

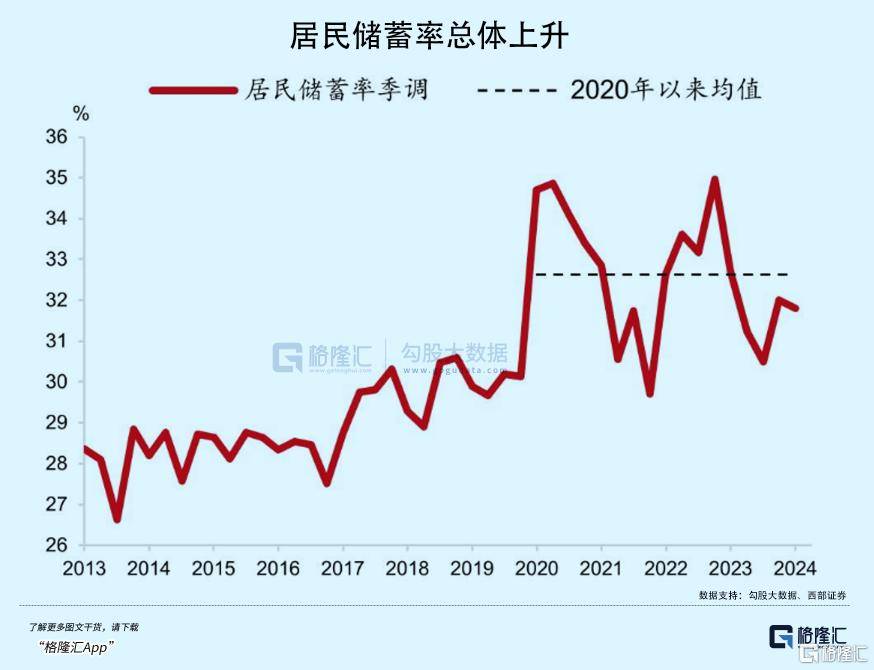

长此以往,有效需求占比越来越低的同时,居民储蓄率也越来越高。

总有“砖家”将中国人过低的消费率和过高的储蓄率,归咎于我们的文化传统和生活习惯。

听起来无懈可击,实则不完全对。

勤俭是全世界所有文化都认可的美德,并非只有中国传统文化才有。

请问,各位活了这么多年,见过的人没一万也有八千,遇见了几个真有钱但是不愿意花的?

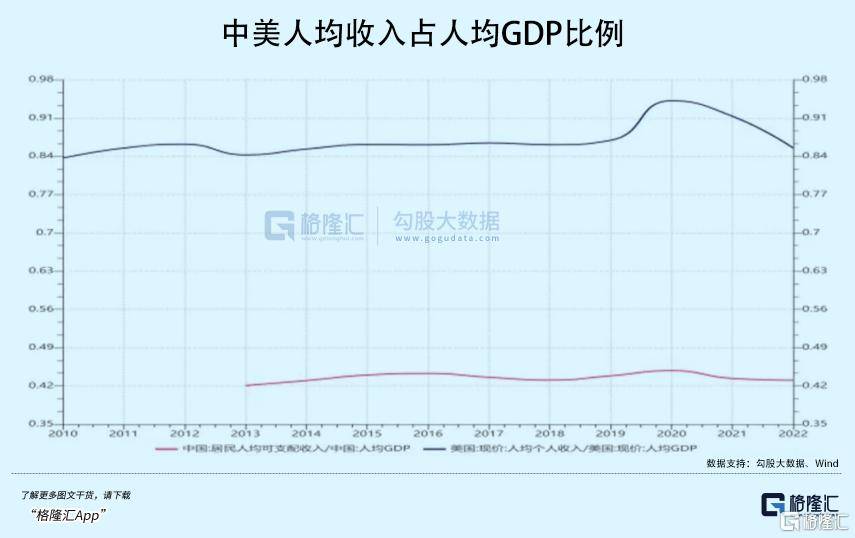

国人储蓄高、消费低,可能确实有践行传统美德的因素,但更多的,还是长期围绕投资、出口模式所建立的分配制度导致的——居民收入占GDP的比重过低。

另一个关键点是,2009-2021年,房地产过热,消费力相对较强的中产大量透支未来。

原本就弱的内需,进一步削弱。

过去到现在模式的结果,是居民相对贫穷;而要拉动内需,本质上就是让居民有钱去消费。

长期来看,这两者其实是相悖的。

拉动内需真正的关键点,从来不单纯是放多少水。

要想进入良性循环、持续共振,必须连同整个模式一同改进。

希望接下来的增量政策,能触及到真正的核心内容。

03

尾声

经济活动以谁为中心运转,财富就往哪里流动。

上到国家层面,下到县、镇乃至一个村的市场,都是这个逻辑。

既然重心长期不在内部消费,财富也较少往内部消费市场流通。

此时此刻,再寻求提振内需,所需付出的代价自然不会如表面上那么简单。

以这种视角来看,再次diss某些砖家的言论:中国人有钱,只是不愿意消费。

这种观点,不仅无知,更是无耻。

归根结底的原因是什么呢?

我们总说中国市场有14亿人,规模足够大,但真正有效的消费人数是多少?根本没人统计。

内需强不强、市场大不大,不是看有多少人,而是有多少钱真的往这里流通。

那么,怎么样才算是真正好转了?

当消费观>生存观时,就是了。(全文完)

评论