国金证券:给予中微公司买入评级

国金证券股份有限公司樊志远近期对中微公司进行研究并发布了研究报告《研发费用大幅增长,看好刻蚀设备持续突破》,本报告对中微公司给出买入评级,当前股价为125.47元。

中微公司(688012)

公司2024年8月22日披露半年报,上半年实现营收34.48亿元,同比增长36.46%;实现归母净利润5.17亿元,同比减少48.48%。其中,Q2实现营收18.43亿元,同比增长41.37%;实现归母净利润2.68亿元,同比减少63.23%。归母净利润出现下滑原因主要系:23年公司出售了部分拓荆科技股票,24年公司并无该项股权处置收益。此外,公司显著加大研发力度,24年上半年研发投入为9.70亿,同比大幅增长110.84%,研发费用率跃升至16.47%。

经营分析

合同负债快速增长,奠定公司成长动力。24年上半年公司共生产专用设备833腔,同比增长420%,为本年度出货打下了较好的基础。本期末发出商品余额约27.66亿,较期初余额的8.68亿增长18.98亿;本期末合同负债余额约25.35亿,较期初余额的7.72亿增长约17.64亿,当前订单饱满,看好全年业绩释放。

刻蚀设备优势显著、持续突破。公司目前针对逻辑和存储芯片制造中最关键刻蚀工艺的多款设备已进入量产验证阶段,针对超高深宽比刻蚀的大功率400kHz偏压射频的Primo UD-RIE已在生产线验证出具有刻蚀≥60:1深宽比结构的量产能力,同时公司储备更高深宽比结构(≥90:1)刻蚀的前卫技术。此外,公司晶圆边缘Bevel刻蚀设备完成开发,即将进入客户验证。

薄膜沉积设备覆盖度持续增加。公司钨系列薄膜沉积产品可覆盖存储器件所有钨应用,并已完成多家逻辑和存储客户对CVD/HAR/ALD W钨设备的验证,取得了客户订单。此外,公司近期已规划多款CVD和ALD设备,增加薄膜设备的覆盖率。公司组建的EPI设备研发团队已形成自主知识产权及创新的预处理和外延反应腔的设计方案,目前公司EPI设备已顺利进入客户验证阶段,以满足客户先进制程中锗硅外延生长工艺的电性和可靠性需求。

盈利预测、估值与评级

预计公司24-26年营收83/108/139亿元,同比增长33%/30%/28%;归母净利润20/26/32亿元,同比增长10%/32%/23%,对应P/E为52/40/32倍,维持“买入”评级。

风险提示

半导体周期波动,下游晶圆厂扩产不及预期,新产品进展速度不及预期风险。

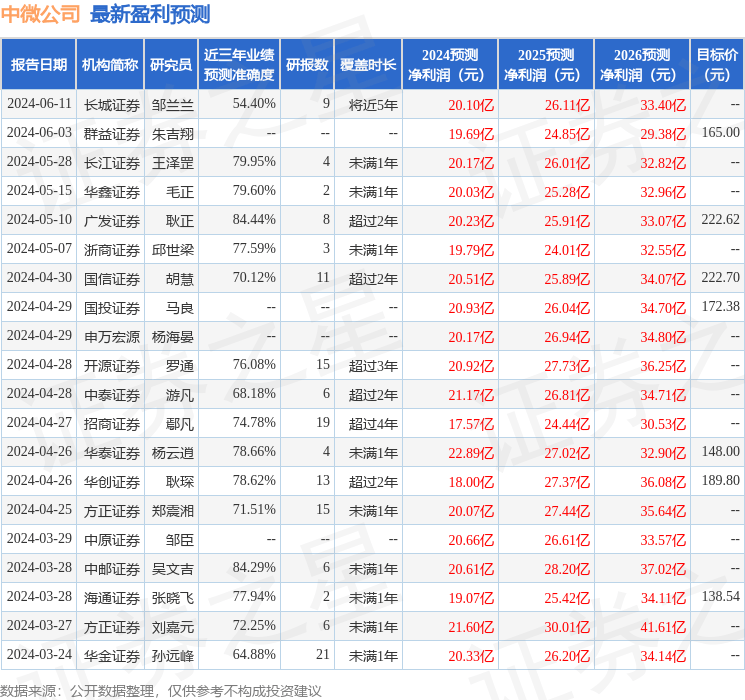

证券之星数据中心根据近三年发布的研报数据计算,广发证券耿正研究员团队对该股研究较为深入,近三年预测准确度均值高达84.44%,其预测2024年度归属净利润为盈利20.23亿,根据现价换算的预测PE为42.58。

最新盈利预测明细如下:

展开全文

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级6家;过去90天内机构目标均价为192.47。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论