香港公司暂缴税豁免成功案例分享~

香港公司利得税报税以后,如果公司有利润,会收到香港税局发出的评税表。在评税表上会发现除了有对当年的纳税额的评定,还有一个下一个年度的暂缴税。

香港税局实行暂缴税制度,税局会根据当年度的应评税利润进行预缴下一年度的税金。

1

香港公司暂缴税是什么

我们都知道,香港税务局每年会寄出缴税通知书,利得税和薪俸税等数据必须在指定期限前自行呈报。

由于香港公司利得税是根据课税年度内的实际利润而征收,导致某一年的利润要到该年度完结之后才能确定,因此,税务局在该年度完结前征收暂缴税。在下一年有关年度的利润评定后,已缴付的暂缴税款可作支付该年度应缴付的利得税。

若企业的收入不是来源于香港,且公司没在香港设立办事处及招聘香港员工,其所赚取得利润便可豁免缴纳利得税,但是需要向香港税务局申请离岸收入税务豁免。

2

香港公司暂缴税豁免成功案例

案例一:

我司一客户当年度盈利2800多万,弥补之前年度亏损额之后当年度无需缴税,但税局要求预缴下年度税金400多万,经过我司专业的税务同事向税局递交申请信及相关支持文件,成功向税局申请豁免缴纳400多万的暂缴税款。

展开全文

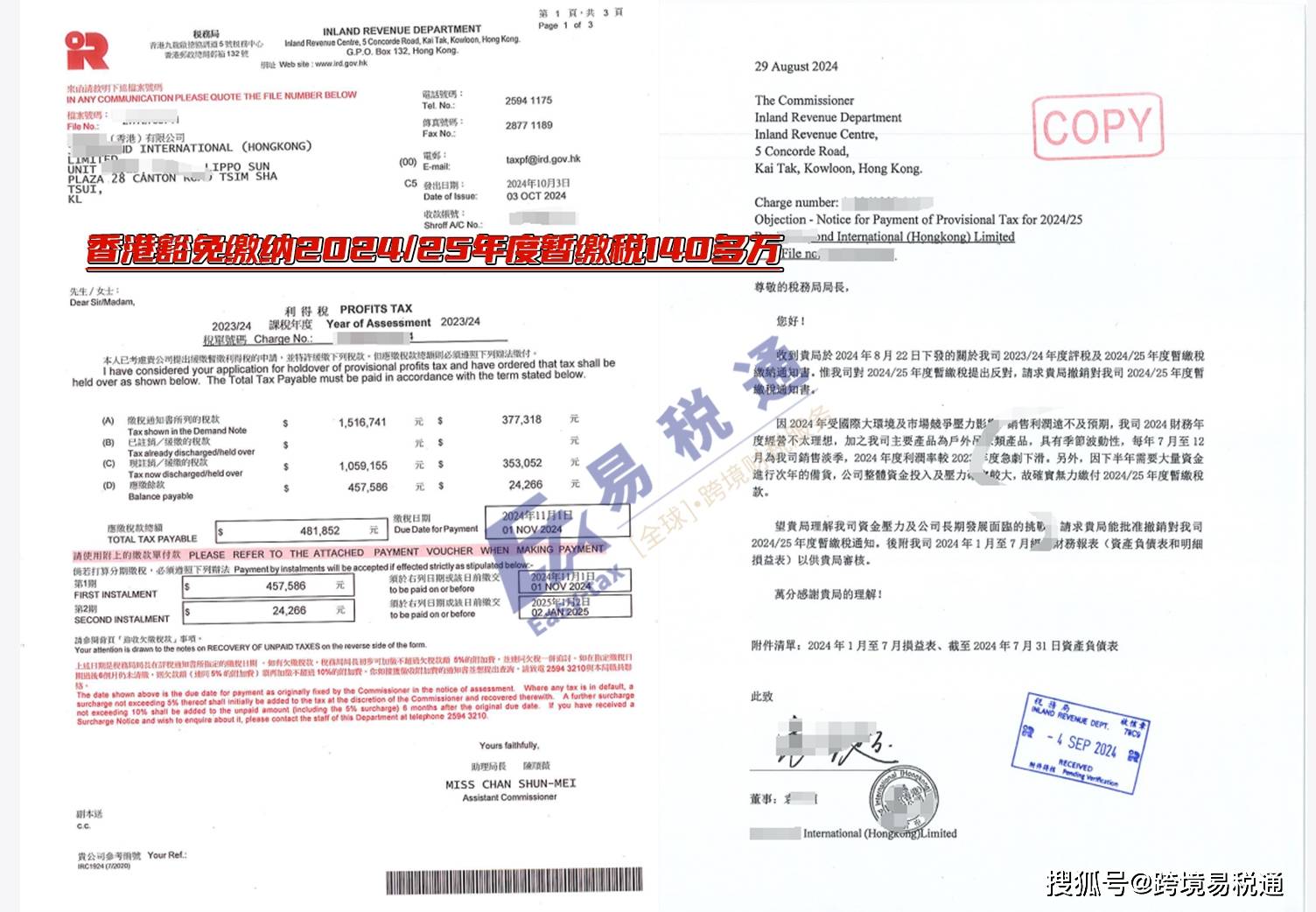

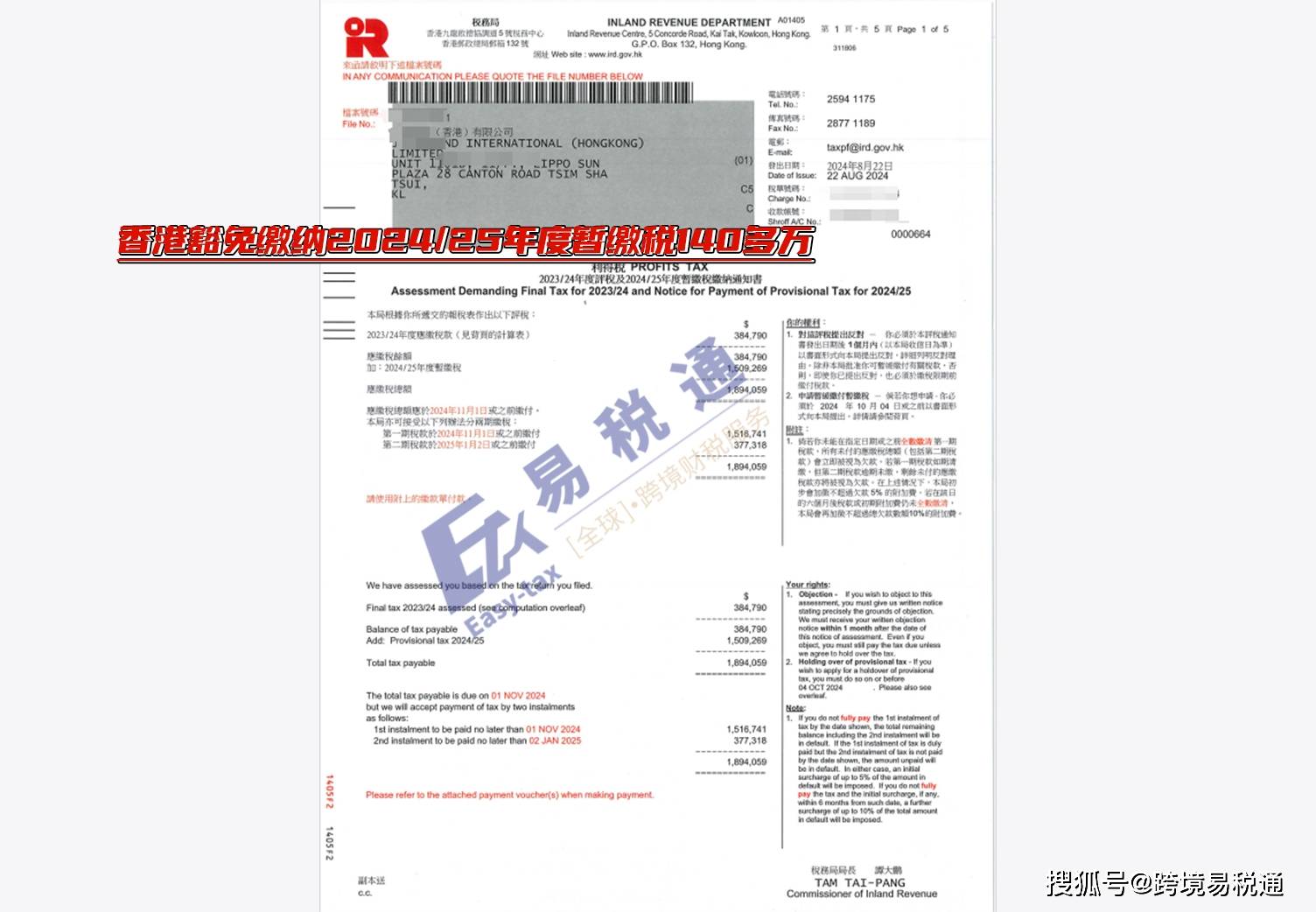

案例二:

客户2024/25年度的暂缴税,税局先前按照2023/24年度计算出来的是1,509,269HKD,后来我司专业的税务同事通过向香港税局递交解释信及相关支持文件,又替客户向税局成功申请豁免缴纳140多万的暂缴税款。

案例展示

若客户朋友也有遇到类似情况,可咨询我司进行专业的税务指导。

3

香港公司暂缴税申请缓缴的情况

申请人在该课税年度的应评税利润,少于或可能会少于上一年度应评税利润的 90%,或少于或可能会少于暂缴年度的评估利润的90%。

有关证明文件(包括不少于8个月并经签妥的帐目拟本)必须随申请书一并提交。

结转入该课税年度抵销的任何亏损额被遗漏或有不确之处。

申请人已停止经营或在该课税年度结束前,将停止经营之前的行业、专业或业务,而且就该课税年度须评估的应评税利润,少于或可能会少于上一年度应评税的利润,或少于或可能会少于暂缴年度的评估利润。

申请人已就暂缴税课税年度选择个人入息课税,而按这方法申请人可能会少付税款。

申请人已就上年度的利得税评税提出反对。

4

香港公司暂缴税缓缴的申请限期

若公司情况不能一次性缴纳暂缴税时,是可以以书面申请缓缴部分或全部暂缴税。缓缴暂缴税申请书必须在以下期间内送交税务局:

在缴付暂缴税限期前28天;或

在缴付暂缴税通知书发出日期后14天内;

如您的暂缴税款是分两期缴交,而您在限期前已缴交了第一期税款,您仍可申请暂缓缴交第二期的全部或部分税款,但必须遵守税务条例订明的申请限期和理由。

评论